📞 0832 016 336

📞 0832 016 336

📞 0832 016 336

Ngày 20/3/2025, Chính phủ đã chính thức ban hành Nghị định 70/2025/NĐ-CP, sửa đổi và bổ sung một số quy định trong Nghị định 123/2020/NĐ-CP liên quan đến hóa đơn và chứng từ. Hiệu lực từ ngày 01/06/2025, Nghị định này sẽ mang đến nhiều điểm mới đáng chú ý nhằm tối ưu hóa việc quản lý hóa đơn điện tử, đồng thời hỗ trợ doanh nghiệp và cá nhân kinh doanh trong việc tuân thủ pháp luật.

Hãy cùng FPT BizNext tìm hiểu ngay 8 điểm mới của nghị định 70/2025/NĐ-CP về hóa đơn, chứng từ qua những thông tin dưới đây.

Nghị định số 70/2025/NĐ-CP bổ sung về đối tượng áp dụng tại điểm e vào khoản 1 Điều 2 của Nghị định số 123/2020/NĐ-CP như sau:

e) Nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác đăng ký tự nguyện sử dụng hóa đơn điện tử theo quy định tại Nghị định này.

Như vậy, điểm mới ở đây đó là việc mở rộng đối tượng áp dụng cho nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam. Những đơn vị này nếu kinh doanh thương mại điện tử hoặc dịch vụ số tại Việt Nam có thể tự nguyện đăng ký sử dụng hóa đơn điện tử, cụ thể là hóa đơn GTGT theo quy định.

Theo khoản 2 điều 1 nghị định 70/2025/NĐ-CP bổ sung và giải thích một số thuật ngữ về hóa đơn, chứng từ, bao gồm:

Theo khoản 4 điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung khoản 2 điều 5 Nghị định 123/2020/NĐ-CP về các hành vi bị cấm áp dụng cho các tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ; cá nhân, tổ chức có quyền và nghĩa vụ liên quan trong lĩnh vực hóa đơn, chứng từ.

Cụ thể, các hành vi bị cấm bao gồm:

Cụ thể quy định tại Nghị định như sau:

2. Đối với tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ, tổ chức, cá nhân có quyền và nghĩa vụ liên quan

a) Thực hiện hành vi gian dối như sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn; làm giả hóa đơn, chứng từ để thực hiện hành vi trái pháp luật;

b) Cản trở công chức thuế thi hành công vụ, cụ thể: các hành vi cản trở gây tổn hại sức khỏe, nhân phẩm của công chức thuế khi đang thanh tra, kiểm tra về hóa đơn, chứng từ;

c) Truy cập trái phép, làm sai lệch, phá hủy hệ thống thông tin về hóa đơn, chứng từ;

d) Đưa hối lộ hoặc thực hiện các hành vi khác liên quan đến hóa đơn, chứng từ nhằm mưu lợi bất chính;

đ) Không chuyển dữ liệu điện tử về cơ quan thuế theo quy định tại Nghị định này.

Nghị định số 70/2025/NĐ-CP sửa đổi, bổ sung khoản 1, khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP về thời điểm lập hóa đơn. Cụ thể:

>> Xem thêm: Doanh nghiệp bắt buộc sử dụng chữ ký số trong các trường hợp sau

Nghị định số 70/2025/NĐ-CP sửa đổi, bổ sung điểm a, e, l, m, n Khoản 4 Điều 9 Nghị định số 123/2020/NĐ-CP về thời điểm lập hóa đơn đối với một số trường hợp cụ thể như:

Nghị định số 70/2025/NĐ-CP bổ sung điểm p, q, r Khoản 4 Điều 9 Nghị định số 123/2020/NĐ-CP quy định thời điểm lập hóa đơn đối với hoạt động kinh doanh bảo hiểm, kinh doanh xổ số, casino và trò chơi điện tử có thưởng.

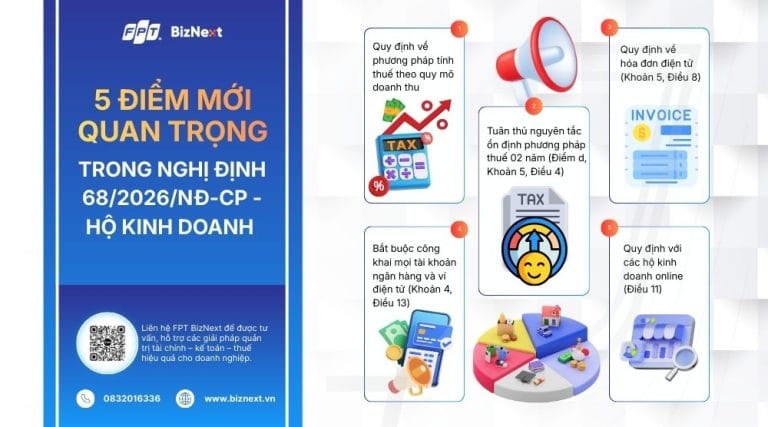

Nghị định số 70/2025/NĐ-CP sửa đổi tên Điều 11 và sửa đổi, bổ sung Điều 11 nghị định 123/2020/NĐ-CP. Theo đó, hộ kinh doanh và doanh nghiệp có doanh thu trên 1 tỷ đồng/năm bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, với yêu cầu kết nối dữ liệu trực tiếp đến cơ quan thuế. Đây là bước tiến trong việc minh bạch hóa giao dịch và giảm thiểu gian lận thuế.

Khoản 4 Điều 2 Nghị định 70/2025/NĐ-CP quy định sẽ bãi bỏ những Điều này của Nghị định 123/2020/NĐ-CP:

Trên đây là những điểm mới được quy định tại Nghị định 70/2025/NĐ-CP sửa đổi Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ. Hy vọng thông tin này sẽ giúp doanh nghiệp cập nhật kịp thời, đảm bảo tuân thủ các quy định pháp luật và hạn chế tối đa các rủi ro không đáng có liên quan đến hóa đơn, chứng từ.

Mọi thắc mắc cần tư vấn, hỗ trợ, Quý khách vui lòng liên hệ tới hotline: 0832016336, đội ngũ FPT BizNext sẽ giải đáp nhanh chóng và chi tiết nhất.

Khám phá ngay phần mềm hóa đơn điện tử FPT.eInvoice giúp doanh nghiệp của bạn tiết kiệm chi phí và tối ưu hóa quy trình quản lý hóa đơn một cách dễ dàng và hiệu quả!